提供:@Press

一般社団法人 日本損害保険協会(会長:舩曵 真一郎)では、水災リスクへの意識やその備えとしての保険(火災保険の水災補償)に対する理解・実態を明らかにするため、火災保険に加入している世帯主もしくはその配偶者約10,000名を対象に「水災への備えに関する意識調査」を実施しました。

今回の調査から、外水氾濫以外の水災リスクの認知率はいずれも半数未満となっていることがわかりました。都市部や低い土地などの河川から離れた場所でも発生する内水氾濫など、水災リスクは様々であり、全国どこでも被害に遭う可能性があります。正しくリスクを認識したうえで、水災対策の一つとして、保険による備えを検討いただくことが重要です。

当協会では、災害に強い社会の実現に向けて、本調査結果を活用し、火災保険の水災補償の普及促進に向けた取組みを実施してまいります。

画像1

■水災への備えに関する意識調査報告書

https://www.sonpo.or.jp/report/publish/bousai/pdf/suisai_syosai.pdf

各ポイントの解説は別紙をご覧ください。

■水災への備えに関する意識調査概要

・調査期間 :2025年10月17日(金)~27日(月)

・調査方法 :インターネット調査

・調査対象者 :全国20~60代男女のうち、火災保険に加入している

世帯主もしくはその配偶者(火災共済のみ加入者は除く)※1

・サンプル数※2/割付:10,000名/均等割付:年代×水災等地区分※3

(25セル、各400名)

※1契約者本人に限りません。

※2均等割付の2セル「20代×4等地(n=253)」「20代×5等地(n=217)」にて回収数が400名に到達しなかったため、拡大推計(ウェイトバック集計)を実施しています。

※3 水災等地とは、建物の所在地における火災保険の水災リスクの危険度を表した区分であり、リスクが最も低い「1等地」から最も高い「5等地」の5区分あります。

【別紙】

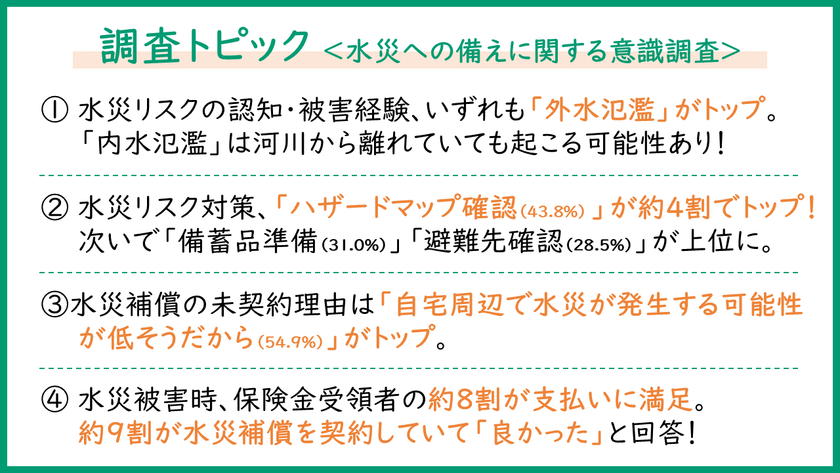

<「水災への備えに関する意識調査」の概要>

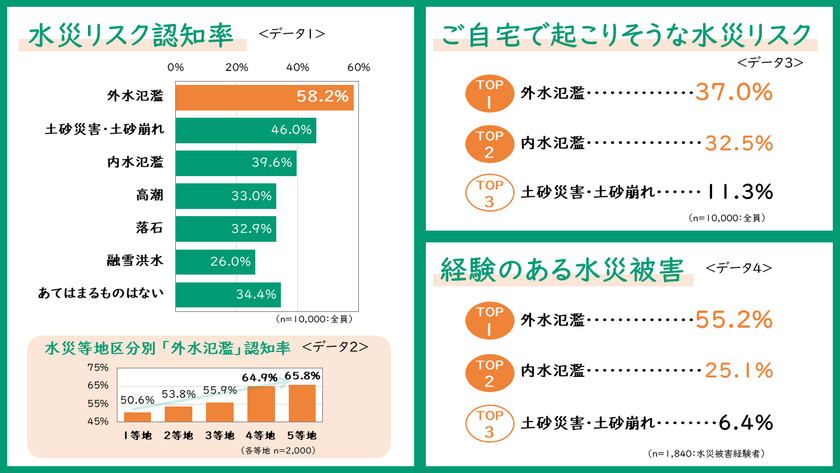

(1)水災リスクの認知・被害経験、いずれも「外水氾濫」がトップ。

「内水氾濫」は河川から離れていても起こる可能性あり!

水災リスクの認知は、河川が氾濫する「外水氾濫(58.2%)」が約6割を占めており、以下「土砂災害・土砂崩れ(46.0%)」「内水氾濫(39.6%)」と続いています<データ1>。また、自宅で起こりそうな水災リスクを聞いたところ、「外水氾濫(37.0%)」「内水氾濫(32.5%)」が上位となりました<データ3>。経験のある水災被害では「外水氾濫(55.2%)」が最も高く、次いで「内水氾濫(25.1%)」が高い結果となりました<データ4>。

よく知られている外水氾濫や土砂災害以外にも、河川から離れた都市部などでも発生する内水氾濫など、水災リスクは様々です。正しくリスクを認識し、適切な備えが必要です。

画像2

<水災リスクとは>

台風や集中豪雨による洪水など、水による災害で、建物や家財などが被害を受ける危険性のことを指します。水災には、よく知られている河川の氾濫だけでなく様々なものがあります。代表的な5種類の水災(調査内で聴取した水災)について簡単に説明します。

■外水氾濫(がいすいはんらん):集中豪雨などにより、河川が氾濫し洪水となること。

■内水氾濫(ないすいはんらん):集中豪雨などで下水道や排水路の処理能力が追いつかずにマンホールやトイレなどから水が溢れることで、建物や土地が浸水すること。

■融雪洪水:大量の雪解け水によって河川が増水し、洪水となること。

■土砂災害:集中豪雨などにより、土砂崩れ、土石流、地すべりなどが発生すること。

■高潮:台風や低気圧によって海面が上昇し、海水が沿岸地域に押し寄せて浸水すること。

<水災等地とは>

水災等地とは、建物の所在地における火災保険の水災リスクの危険度を表した区分であり、リスクが最も低い「1等地」から最も高い「5等地」の5区分あります。水災等地は居住地の相対的な水災リスクレベルを表したものであり、どの等地でも水災は発生しています。

(出典:損害保険料率算出機構) https://www.giroj.or.jp/ratemaking/fire/touchi/

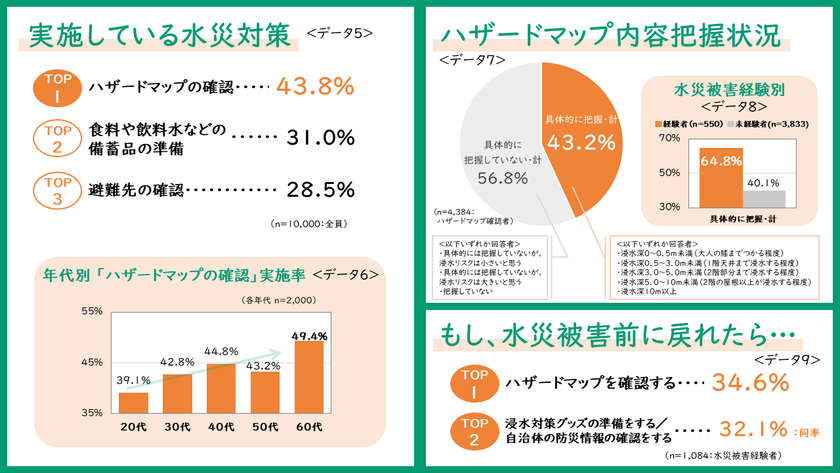

(2)水災リスク対策、「ハザードマップ確認(43.8%)」が約4割でトップ!

次いで「備蓄品準備(31.0%)」「避難先確認(28.5%)」が上位に。

実施している水災対策としては、「ハザードマップの確認(43.8%)」が最も高く、次いで「食料や飲料水などの備蓄品の準備(31.0%)」、「避難先の確認(28.5%)」が高い結果となりました<データ5>。

「ハザードマップの確認」をしていると回答した方に、ハザードマップの内容の把握状況を聞いたところ、43.2%が自宅の水災リスクを具体的に把握しているという結果となりました<データ7>。また、水災被害経験別でみると、「経験者(64.8%)」と「未経験者(40.1%)」で約25ポイントの差がつき、経験者ほど水災リスクへの意識が高い様子がうかがえました<データ8>。

さらに水災被害経験者に、水災被害前に戻れるとしたら何をするか聞いたところ、「ハザードマップを確認する(34.6%)」、「浸水対策グッズの準備をする/自治体の防災情報の確認をする(32.1%:同率)」が上位となりました<データ9>。

画像3

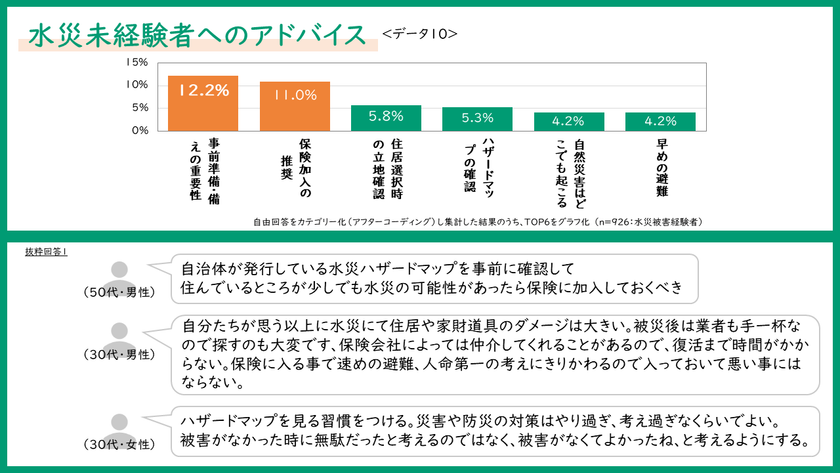

水災被害経験者に未経験者へのアドバイスを回答してもらったところ、「事前準備・備えの重要性(12.2%)」、「保険加入の推奨(11.0%)」が上位となりました<データ10>。

水災被害経験者のコメントをみてみると、「ハザードマップを事前に確認し、少しでも水災リスクがあるなら保険に加入しておくべき」「実際の被害は想像以上に大きく、復旧対応も困難になるため、保険があることで早期の避難判断や生活再建につながる」「ハザードマップを日頃から見る習慣を持ち、防災対策は“やりすぎ”くらいでちょうど良い」といった声が寄せられました<抜粋回答1>。

ハザードマップで自宅周辺の水災リスクを把握しておくことや、保険への加入など、被害に遭う前の備えがいかに重要かが浮き彫りとなりました。

画像4

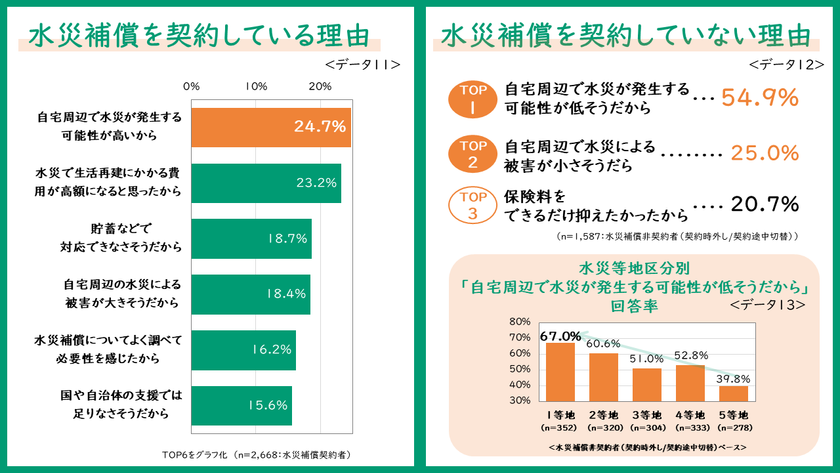

(3)水災補償の未契約理由は「自宅周辺で水災が発生する可能性が低そうだから(54.9%)」がトップ。

<水災補償とは>

すまいの保険(火災保険)の水災補償は、外水氾濫・内水氾濫だけでなく、暴風雨・豪雨による融雪洪水や土砂災害など、水による災害(=水災)によって建物や家財が損害を受けた場合に備える補償※です。一般的には、床上浸水や、建物・家財の損害額が一定割合以上となった場合に保険金が支払われます。

※補償内容や支払条件は、保険商品によって異なります。

水災補償の契約理由は、「自宅周辺で水災が発生する可能性が高いから(24.7%)」「水災で生活再建にかかる費用が高額になると思ったから(23.2%)」が上位となりました<データ11>。

一方で、未契約理由は「自宅周辺で水災が発生する可能性が低そうだから(54.9%)」、「自宅周辺で水災による被害が小さそうだから(25.0%)」が上位となっていますが、河川から離れた都市部でも内水氾濫などにより水災が発生する可能性もあります<データ12>。

また、水災等地区分が低い地域にお住まいの方ほど「水災の可能性は低い」と回答する傾向が見られますが<データ13>、水災等地は相対的な水災リスクレベルを表したものであり、等地が低くても水災が起こらないとは限りません。等地に関わらず、油断せず備えておくことが重要です。

画像5

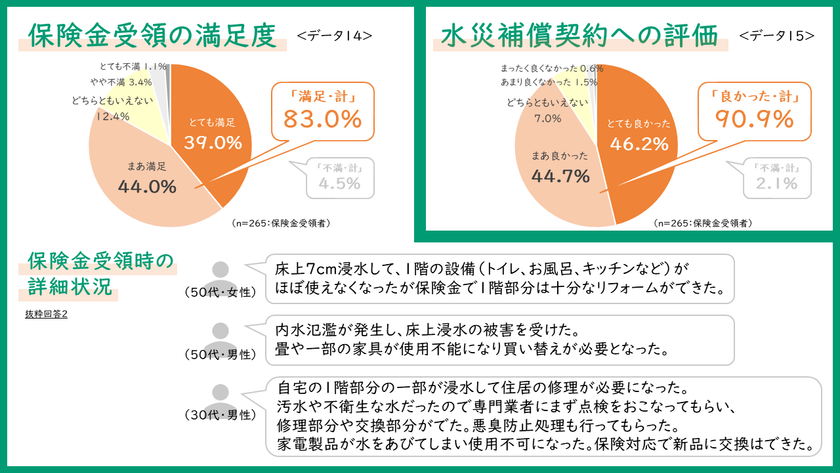

(4)水災被害時、保険金受領者の約8割が支払いに満足。

約9割が水災補償を契約していて「良かった」と回答!

水災被害経験者で保険金を受領した方のうち、約8割(83.0%)の方が保険金支払いに「満足した」と回答しました<データ14>。また、水災補償を契約していた方のうち、約9割の方(90.9%)が「契約していて良かった」と回答しました<データ15>。

保険金受領時の詳細状況<抜粋回答2>では、床上浸水によりトイレなどの住宅設備が使用不能、畳・家具が損傷、家電が水没する事例が見られましたが、保険金によりリフォームや買い替えが可能といった声が寄せられました。こうしたケースから、事前に水災補償を契約しておくと、いざというときに安心できそうです。

画像6

今回の調査から、外水氾濫以外の水災リスクの認知率はいずれも半数未満となっていることがわかりました。都市部や低い土地などの河川から離れた場所でも発生する内水氾濫など、水災リスクは様々であり、全国どこでも被害に遭う可能性があります。正しくリスクを認識したうえで、水災対策の一つとして、保険による備えを検討いただくことが重要です。

※この記事は、プレスリリース配信サービス「@Press」より提供を受けて掲載しています。 記事の内容や関連画像、および発表されたサービス・商品に関するお問い合わせは、発表元である企業・団体様へ直接ご連絡ください。 なお、掲載情報は発表当時のものとなりますので最新の情報とは異なる場合がありますのでご了承ください。